(La Paz, 01 de septiembre, Viceministerio de Comunicación). – El presidente Luis Arce Catacora presentó este lunes el anteproyecto de ley de creación del Impuesto Alternativo Manufacturero (IAM), que apunta al fortalecimiento de las pequeñas y medianas unidades productivas y paguen solo dos tributos y ya no el Impuesto a las Transacciones (IT) y el Impuesto sobre las Utilidades de las Empresas (IUE).

“Si se acogen a este impuesto ya no hay el Impuesto a las Transacciones y el Impuesto a las Utilidades del 25%, hay un solo impuesto que va a facilitar el trabajo”, explicó el Mandatario en un acto que se desarrolló en la Casa Grande del Pueblo.

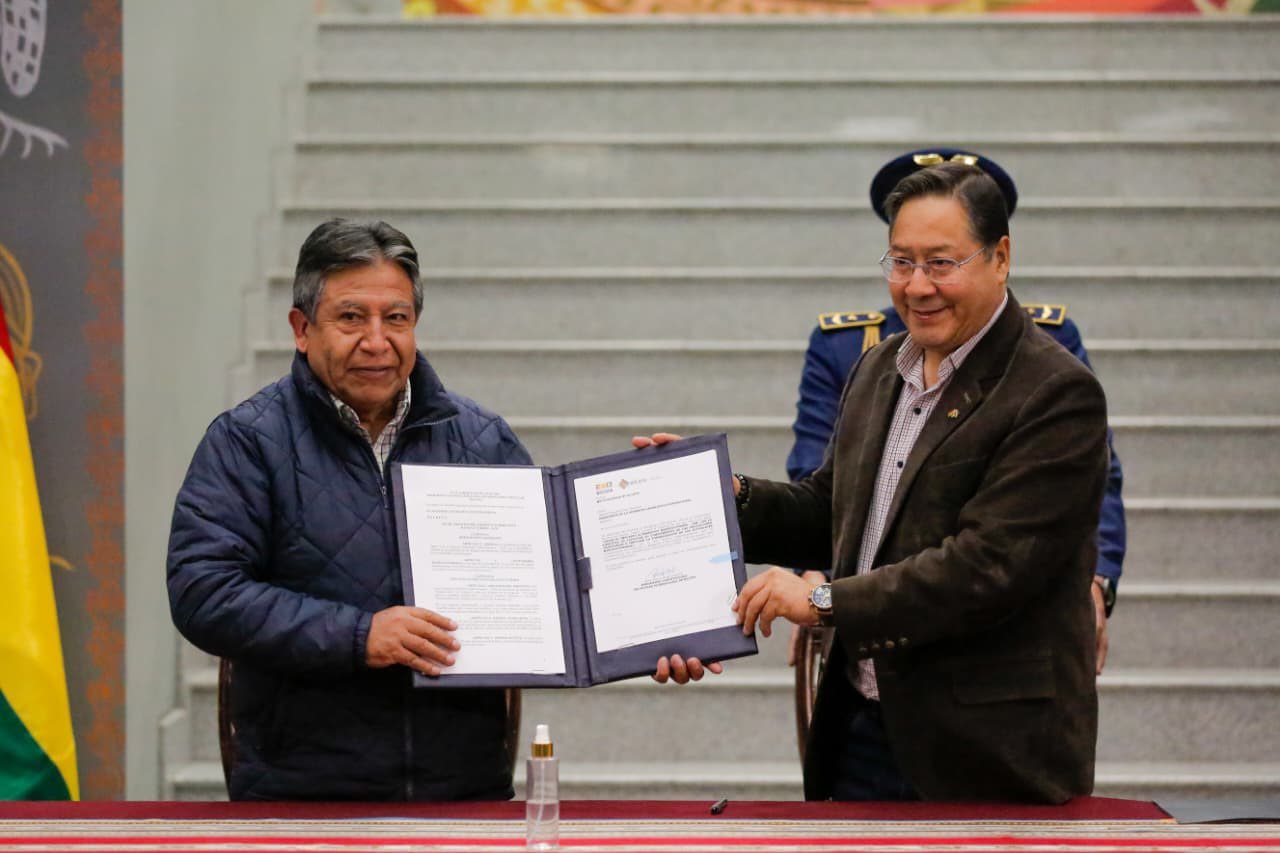

El anteproyecto del Impuesto Alternativo Manufacturero, que fue entregado al vicepresidente David Choquehuanca, forma parte de la política de industrialización con sustitución de importaciones, que fomenta el desarrollo de la industria nacional con incentivos como el acceso a créditos en condiciones favorables.

Los beneficiarios serán microempresarios con ventas anuales inferiores a Bs 700 mil, dos establecimientos no mayores a 145 metros cuadrados y que no cuenten con más de 10 obreros.

“En la práctica no van a ser considerados como gran empresa, que les obliga a tener ciertos libros del Impuesto a las Transacciones para el cálculo; pagar al contador, que tiene que llevar la contabilidad y calcular el Impuesto a las Utilidades que les representa un costo a nuestros pequeños productores. Esos costos van a ser eliminados y esa reducción queremos que sean más bien invertidos, que sean más bien para mejorar la calidad de la producción, porque hay gran producción en nuestro país”, explicó Arce.

La iniciativa también alcanzará a las Organizaciones Económicas Campesinas Indígenas Originarias (OECAS) y a las Organizaciones Económicas Comunitarias (OECOM). La alícuota inicial del Impuesto Alternativo Manufacturero será del 1% el primer año, el segundo año del 2%, el tercer año del 3%, el cuarto año del 4% y cuando llega al quinto año será del 5% y ya no se ajustará. La propuesta legal plantea simplificar la contabilidad exigida por el Servicio de Impuestos Nacionales (SIN) y mantener las obligaciones formales y materiales del Impuesto al Valor Agregado (IVA), junto al nuevo IAM.